このプログラムの目的

このプログラムはdqn.pyを呼び出し,強化学習を開始させることを目的とします.

また,手法・環境のパラメータやデータセットのパスなどをここで指定します.

work_share

├02_get_stock_price

└03_dqn_learning

├Dockerfile

├docker-compose.yml

└src

├draw_graph

| └draw_tools.py

├enviroment

| └stock_env.py

├reinforcement_learning

| └dqn.py

├result(自動生成)

└experiment01.py (これを作成)実験プログラム

このプログラムは次のようなステップで動作します.

- 実験の結果を格納するディレクトリを生成します.

- パラメータを指定し,それをdqn.pyに渡します.

- このパラメータを実験条件として保存することで,後から再現実験がしやすくなります.

また,今回の実験では次のようなパラメータを設定しました.

'gamma':0.995: gammaは強化学習の割引率です.1.0に近いほど未来の報酬に着目します.0.0に近いほどその時点での即時報酬のみに着目します.'epsilon':0.1: 一定確率でランダムな行動をします.'replay_start_size':1000: リプレイメモリを利用するサイズ.この数だけ経験がたまったら学習を開始します.'update_interval':100: この値のstep毎にQネットワークを更新する.一般に多くの強化学習の問題では1ですが,計算時間の関係上高めの値に設定しました.1に近づくほど計算が遅くなります.'target_update_interval':1000: この値ごとのstep毎にターゲットネットワークを更新します.update_intervalの10倍の値を採用しました.'minibatch_size':512: 更新する際のリプレイメモリから取り出すバッチサイズ.update_intervalよりは大きい値にしたほうが良いです.'resample_interval':10: 銘柄を変更するエピソード間隔.

import pandas as pd

import os

import json

import reinforcement_learning.dqn as dqn

import warnings

warnings.simplefilter('ignore')

def run(args):

with open(f'{args["result_dir"]}/args.json', 'w') as f:

json.dump(args, f, indent=4, ensure_ascii=False)

print('load dataset')

df = pd.read_pickle(args['dataset_path'])

dqn.learning(df, args)

def experiment():

result_dir = f'result/experiment01'

for run_seed in range(1):

result_seed_dir = f'{result_dir}/{run_seed}'

os.makedirs(result_seed_dir, exist_ok=True)

args = {

'result_dir':result_seed_dir,

'dataset_path':'../dataset/learning_dataset.dfpkl',

'init_money':10_000_000,

'trade_cost_func':None,#default

'purchase_max':10,

'money_lower_limit_rate':0.95,

'reward_last_only':True,

'gamma':0.999,

'epsilon':0.1,

'replay_start_size':1000,

'update_interval':100,

'target_update_interval':1000,

'minibatch_size':512,

'n_episodes':10000,

'resample_interval':10,

}

run(args)

if __name__ == '__main__':

experiment()実験結果

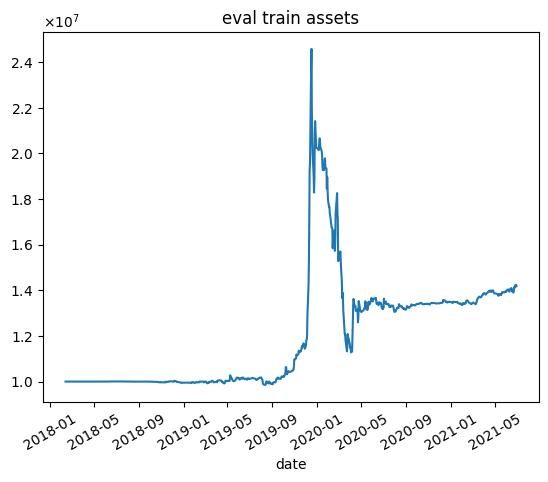

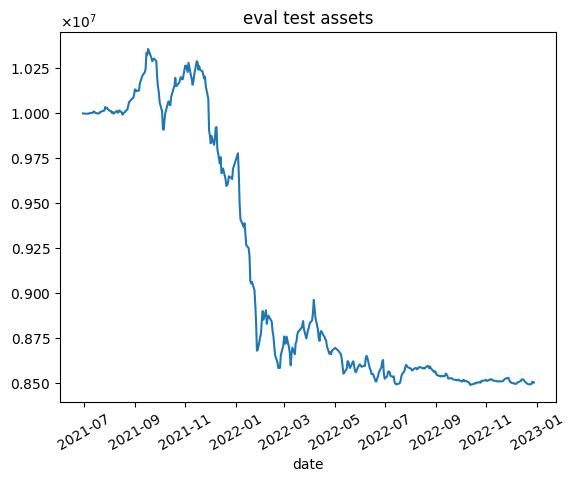

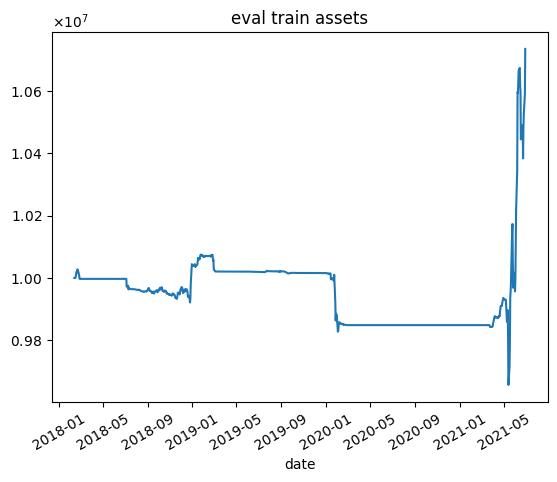

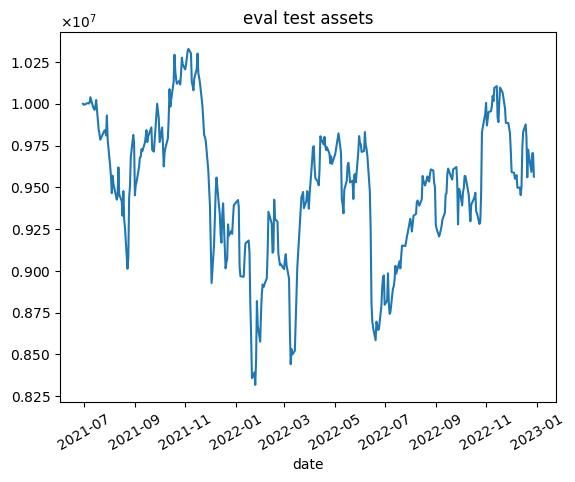

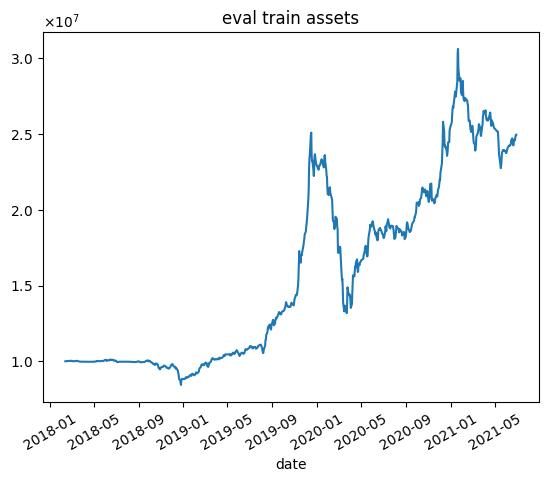

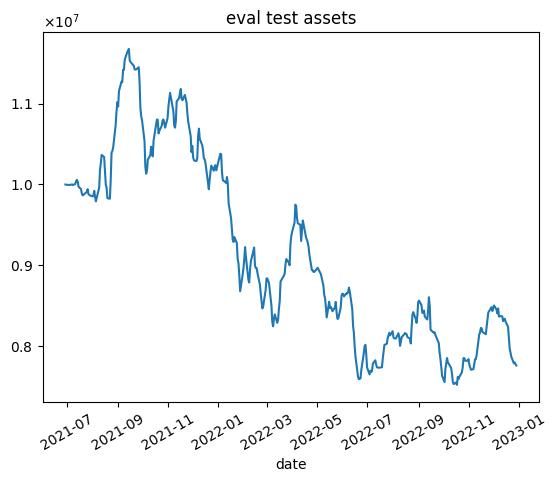

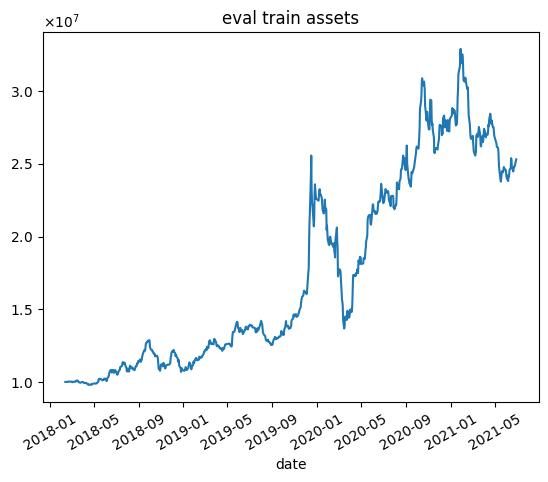

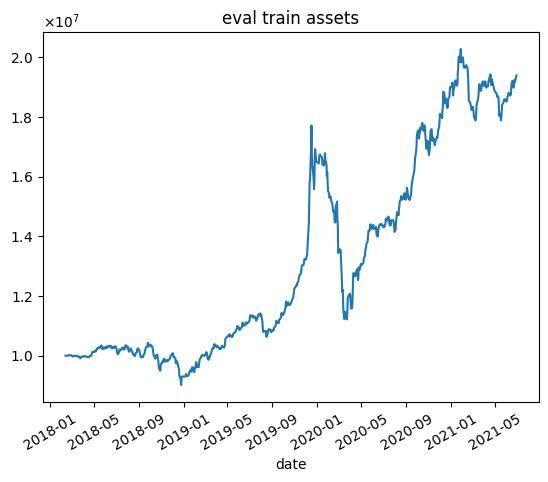

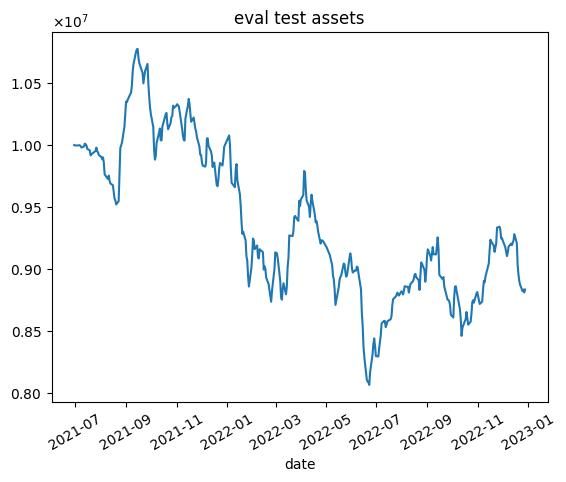

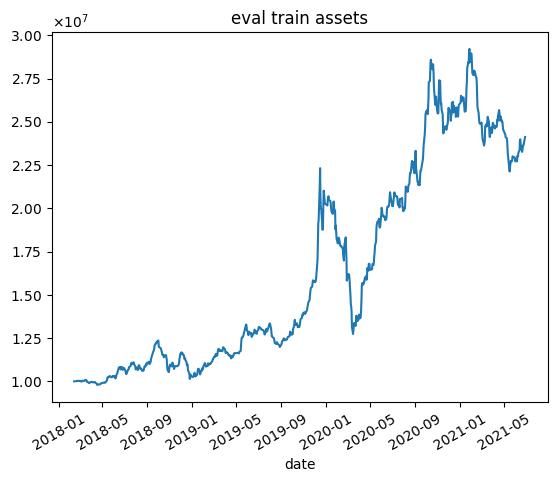

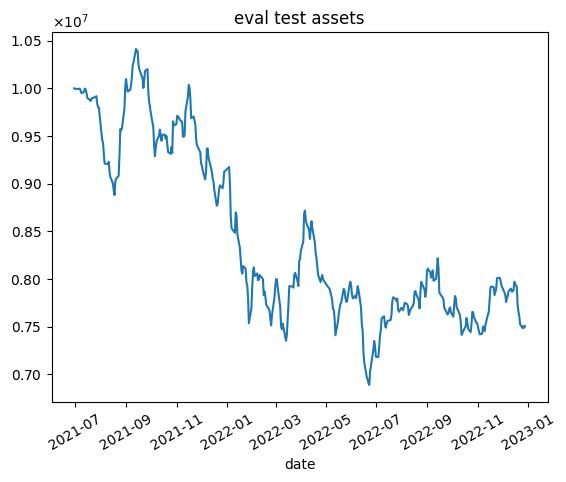

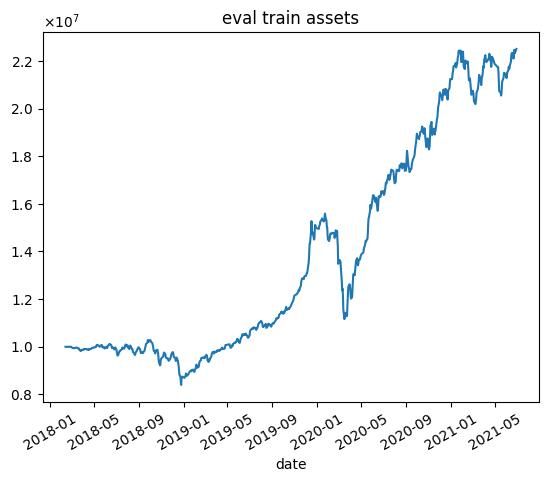

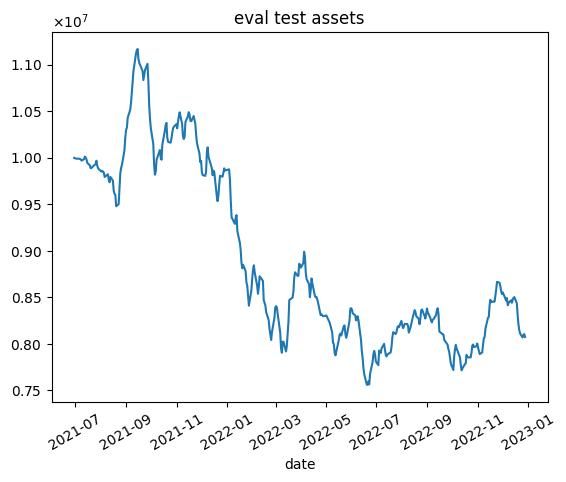

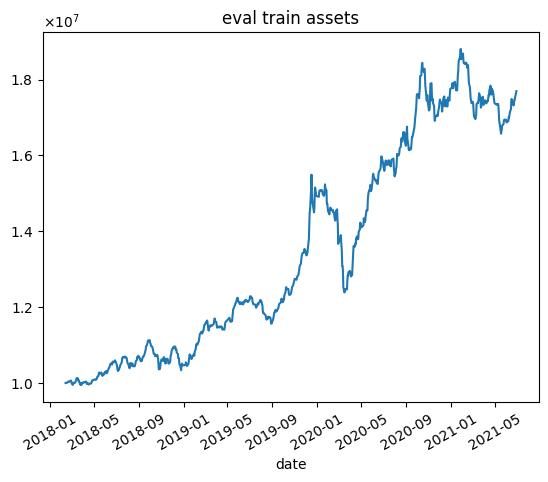

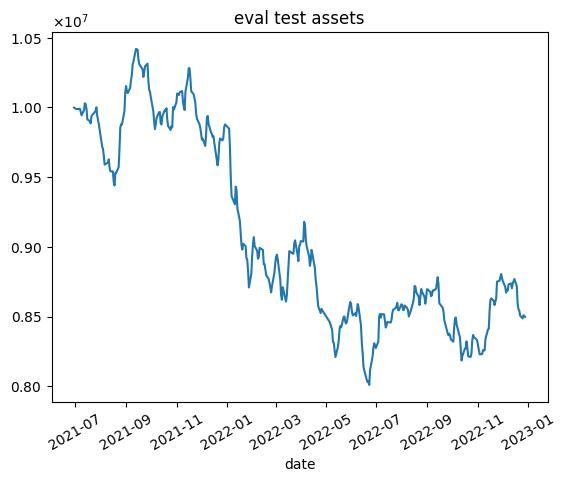

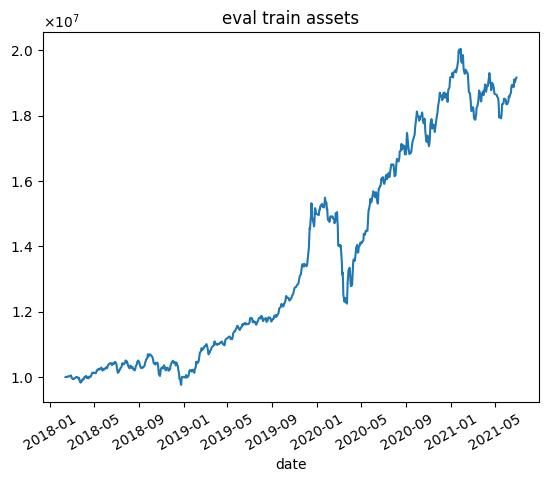

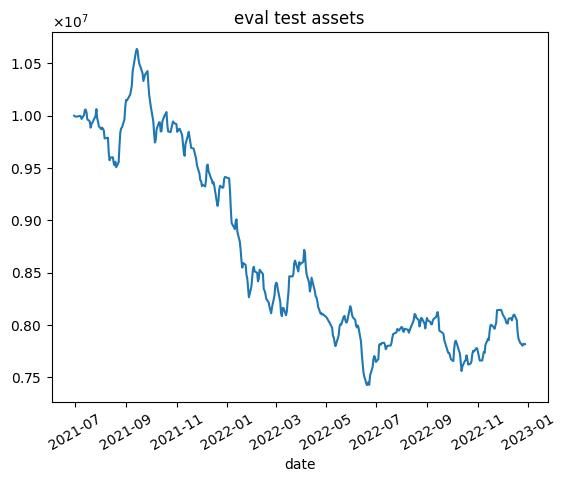

報酬を最終的な総資産としたときの結果

nエピソード目の結果を以下に示します.7000エピソード目の結果は,破滅的忘却によってすべての銘柄の利益率が1.01を下回ったため,選択する銘柄無くなり,シミュレーションが行えませんでした.

※乱数の影響があるので,実行毎に結果が変わります.

| n | 学習データ | テストデータ |

|---|---|---|

| 1000 |  |  |

| 2000 |  |  |

| 3000 |  |  |

| 4000 |  |  |

| 5000 |  |  |

| 6000 |  |  |

| 7000 | None | None |

| 8000 |  |  |

| 9000 |  |  |

| 10000 |  |  |

これらの結果から次のようなことがわかります.

- 学習データではうまくいっていますが,テストデータではうまくいかない.

- エピソード数を増やしても利益が高くなるわけではない(図中だと3000エピソード目がもっとも学習データで利益が高い)

- 2020年1月頃に下落が始まる.コロナの影響を受けていると思われます.

また,内容量が膨大になってしまうので,この本では書きませんが様々な改良を施しました.

- ハイパーパラメータの試行

- 報酬の試行

- ネットワークの試行

- 環境の試行

しかし,数百時間の試行を行いましたが,テストデータでの利益を上げることはできませんでした.そこで,次章から一から見直していきたいと思います.