rank(順位)を予想してみて、利益を算出してみます。

順位データのほうが、0-1のクラス分類よりも教師データに情報量は多いので、もしかしたら改善するかもしれません。

学習過程はipynbファイルで行いました。以下はその記録です。

前処理

基本的にSection02の前処理はほぼ同じです。教師データとなる列名によって、すこしコードをいじる程度の使いまわしです。

まず、使いそうなライブラリをインポートします。

import pandas as pd

import matplotlib.pyplot as plt

import numpy as np

from IPython.display import display, Math学習データの読み込み

df = pd.read_pickle('/work/formatted_source_data/analysis_data02.pkl')

df正しく読み込めていれば、テーブルデータが表示されます。

次に学習データとテストデータの切り分け、および入力データと教師データの切り分けをします。データの正規化もします。

このとき、順位データを教師データとしますが、この値を出馬している馬の数で割ります。

これにはいくつかの利点があります。

- 出馬数の違いによって教師データの不均衡さが、出馬数で割ることで緩和される

- 順位が0-1の間の実数値になり、相対的な強さとして表現できる

$$

y = \frac{\text{rank} – 1.0}{\text{horse_num} – 1.0}

$$

1.0を分母分子から引いているのは、1位を0.0、最下位を1.0にする調整のためです。

df = df.sort_values(['race_date']).reset_index(drop=True)

not_use_columns = [

'race_date', 'race_id', 'race_grade', 'name', 'jocky_name', 'odds', 'popular', 'rank', 'time', 'prize', 'tansyo_hit', 'tansyo_payout', 'hukusyo_hit', 'hukusyo_payout'

]

not_use_df = df[not_use_columns]

target_df = df.drop(columns=not_use_columns)

train_df = target_df.loc[not_use_df['race_date'] < '2020-01-01', :].reset_index(drop=True)

test_df = target_df.loc[not_use_df['race_date'] >= '2020-01-01', :].reset_index(drop=True)

from sklearn.preprocessing import StandardScaler

categoriy_columns = ['place_id', 'race_type', 'weather', 'race_condition', 'horse_count', 'waku', 'horse_number', 'sex', 'age']

scaler = StandardScaler()

train_X = pd.DataFrame(data=scaler.fit_transform(train_df), columns=train_df.columns)

test_X = pd.DataFrame(data=scaler.transform(test_df), columns=test_df.columns)

for col in categoriy_columns:

train_X.loc[:, col] = train_df.loc[:, col].astype('int64')

test_X.loc[:, col] = test_df.loc[:, col].astype('int64')

train_y = not_use_df.loc[not_use_df['race_date'] < '2020-01-01', 'rank'].reset_index(drop=True)

test_y = not_use_df.loc[not_use_df['race_date'] >= '2020-01-01', 'rank'].reset_index(drop=True)

train_y = train_y / train_X['horse_count']

test_y = test_y / test_X['horse_count']学習

学習はクラス分類ではないので、objectiveをregressionにします。

import optuna.integration.lightgbm as lgb

#import lightgbm as lgb

params = {

'objective': 'regression',

'metric': 'rmse',

'learning_rate': 0.01, # default = 0.1

}

num_round = 10000

from sklearn.model_selection import train_test_split

lgb_train_X, lgb_valid_X, lgb_train_y, lgb_valid_y = train_test_split(train_X, train_y, test_size=0.3)

lgb_train_X = lgb_train_X.reset_index(drop=True)

lgb_valid_X = lgb_valid_X.reset_index(drop=True)

lgb_train_y = lgb_train_y.reset_index(drop=True)

lgb_valid_y = lgb_valid_y.reset_index(drop=True)

lgb_train = lgb.Dataset(lgb_train_X, lgb_train_y)

lgb_eval = lgb.Dataset(lgb_valid_X, lgb_valid_y)

# training

model = lgb.train(params, lgb_train,

num_boost_round=num_round,

valid_sets=[lgb_train, lgb_eval],

valid_names=['train', 'valid'],

callbacks=[lgb.early_stopping(stopping_rounds=10, verbose=1)]

)

rmse = lambda a, b : np.mean(np.sqrt((a-b))**2)

lgb_train_pred = model.predict(lgb_train_X)

lgb_valid_pred = model.predict(lgb_valid_X)

test_pred = model.predict(test_X)

print(f'train base rmse : {rmse(np.mean(lgb_train_y), lgb_train_y)}')

print(f'train rmse : {rmse(lgb_train_pred, lgb_train_y)}')

print(f'valid base rmse : {rmse(np.mean(lgb_valid_y), lgb_valid_y)}')

print(f'valid rmse : {rmse(lgb_valid_pred, lgb_valid_y)}')

print(f'test base rmse : {rmse(np.mean(test_y), test_y)}')

print(f'test rmse : {rmse(test_pred, test_y)}')数時間待つと結果が出ます。

計算過程が色々表示されますが、最終的にはRMSE(Root Mean Square Error)が表示されます。

baseと書かれているものは、予測をせずにすべて定数値(予測値の平均値)を回答したときのものです。

train base rmse : 0.26274655178659634

train rmse : 0.17512189099943967

valid base rmse : 0.2740610538965701

valid rmse : 0.2259894071503427

test base rmse : 0.2755300636740716

test rmse : 0.23632728717919677rmseの誤差はテストデータでも予想しないよりも改善していることは分かりますが、肌感としてどれほどよいかはわからないですね。

作ったモデルやスカラー変換器を保存しておきます。

import pickle

result = {

'not_use_columns':not_use_columns,

'category_columns':categoriy_columns,

'scaler':scaler,

'model':model

}

with open('/work/models/chapter2_section3_rank_pred_model_result', 'wb') as f:

pickle.dump(result, f)学習結果の解析

予測値と教師データを散布図としてプロットしてみて、予測がどれほど正確なのかを体感してみます。

plt.figure(tight_layout=True, figsize=(12, 6))

plt.subplot(131)

plt.scatter(lgb_train_pred, lgb_train_y)

plt.title('train')

plt.xlabel('pred')

plt.ylabel('y')

plt.subplot(132)

plt.scatter(lgb_valid_pred, lgb_valid_y)

plt.title('valid')

plt.xlabel('pred')

plt.ylabel('y')

plt.subplot(133)

plt.scatter(test_pred, test_y)

plt.title('test')

plt.xlabel('pred')

plt.ylabel('y')

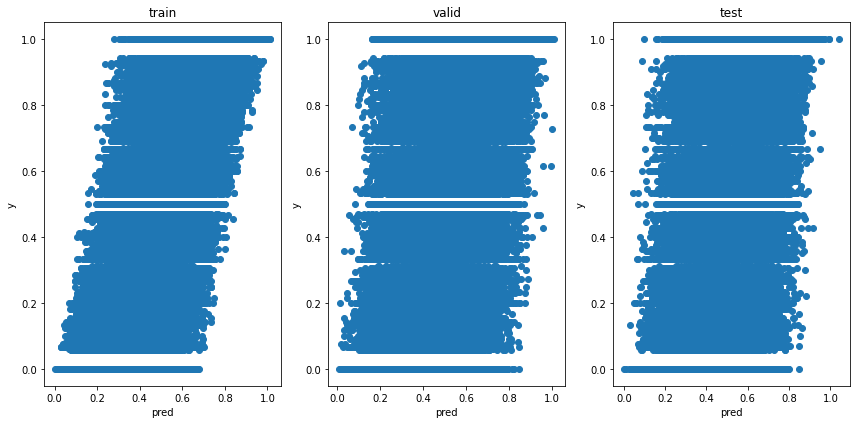

あんまりうまく行っていないですね。横方向にラインがいくつもあるように感じます。

つまり、正解値に対して、大きく予想値がブレるということです。

さらに、テストデータではほとんど四角形の分布をしていて、あまり予測がうまくいかないことを示しています

利益の解析

予測値が0.1以下のときにベットするようにして、利益を計算してみます。

train_tansyo_df = not_use_df.loc[not_use_df['race_date'] < '2020-01-01', ['tansyo_hit', 'tansyo_payout']].reset_index(drop=True)

test_tansyo_df = not_use_df.loc[not_use_df['race_date'] >= '2020-01-01', ['tansyo_hit', 'tansyo_payout']].reset_index(drop=True)

train_tansyo_df = train_tansyo_df.fillna(0)

test_tansyo_df = test_tansyo_df.fillna(0)

train_pred = model.predict(train_X)

test_pred = model.predict(test_X)

def calc_win_money(pred, tansyo_df, th):

bet = (pred < th).astype(int)

hit = tansyo_df['tansyo_hit'].to_numpy()

payout = tansyo_df['tansyo_payout'].to_numpy()

return_money = np.sum(bet * hit * payout)

bet_money = np.sum(bet)

win_money = return_money - bet_money

return win_money

print(f'train win money :{calc_win_money(train_pred, train_tansyo_df, 0.1)}')

print(f'test win money :{calc_win_money(test_pred, test_tansyo_df, 0.1)}')学習データでは利益がでましたが、テストデータでは損失がでてしまいました。

train win money :387.20000000000005

test win money :-8.600000000000009しきい値を変更した時の利益変化を見てみます。

train_win_list = []

test_win_list = []

th_list = np.linspace(0.0, 1.0, 50)

for th in th_list:

train_win_list.append(calc_win_money(train_pred, train_tansyo_df, th))

test_win_list.append(calc_win_money(test_pred, test_tansyo_df, th))

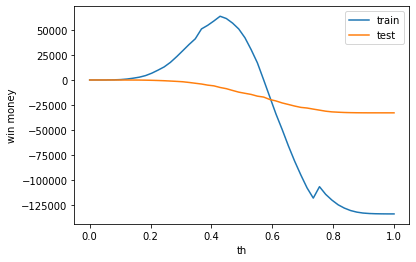

plt.plot(th_list, train_win_list, label='train')

plt.plot(th_list, test_win_list, label='test')

plt.legend()

plt.xlabel('th')

plt.ylabel('win money')

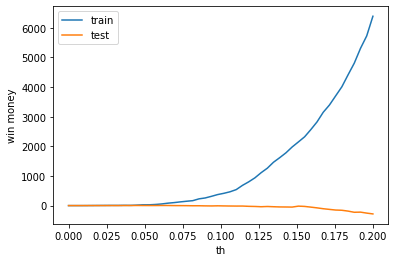

学習データでは利益が出ますが、テストデータではしきい値を変えても利益がでません。

0.0~0.2の区間を拡大してみても、テストデータでは利益がでているようには見えません。

train_win_list = []

test_win_list = []

th_list = np.linspace(0.0, 0.2, 50)

for th in th_list:

train_win_list.append(calc_win_money(train_pred, train_tansyo_df, th))

test_win_list.append(calc_win_money(test_pred, test_tansyo_df, th))

plt.plot(th_list, train_win_list, label='train')

plt.plot(th_list, test_win_list, label='test')

plt.legend()

plt.xlabel('th')

plt.ylabel('win money')