前回、TimesFMを使って株価を予測しました。

うまく予想できてそうな場合もありましたが、結論としては「偶然当たっただけ」ということになりました。

株価には、会社の経営状況や、商品の売れ行き、もしくは他の会社との競争などの要因があります。そのため、株価の未来予測は、根本的に無理があります。

しかし、為替はどうでしょうか?為替は株価ほど大きく変動せず、かつ安定的に保とうとする作用があります。特に日本円なんて、今は円安の状況ですが、二倍の価格変動もしていません。

もしかしたら、短期の為替予測はTimesFMでうまくいくかもしれません。

今回の記事はそれを試していく話となります。

実験 為替USDJPY 日足 短期予測

始めに日足を予測してみたいと思います。

以下jupyter notebookの記録です

まず、timesfmやyfinanceをインポートします。

import timesfm

import yfinance as yfAppleの株価をダウンロードします。

df = yf.download(tickers='USDJPY=X', interval='1d')

df = df.reset_index().rename(columns={'Date':'ds'})

df['unique_id'] = 'USDJPY'

dfyfinanceが問題なければ、数秒でapple株の株価の記録が取得できます。

1980年からの株価が取れました。

[*********************100%%**********************] 1 of 1 completed

ds Open High Low Close Adj Close Volume unique_id

0 1996-10-30 114.370003 114.480003 113.610001 114.180000 114.180000 0 USDJPY

1 1996-11-01 113.500000 113.500000 113.500000 113.500000 113.500000 0 USDJPY

2 1996-11-04 113.279999 113.980003 112.949997 113.879997 113.879997 0 USDJPY

3 1996-11-05 113.709999 114.330002 113.449997 114.250000 114.250000 0 USDJPY

4 1996-11-06 114.230003 114.680000 113.650002 113.949997 113.949997 0 USDJPY

... ... ... ... ... ... ... ... ...

7151 2024-05-28 156.845001 156.988998 156.612000 156.845001 156.845001 0 USDJPY

7152 2024-05-29 157.261993 157.639008 157.022003 157.261993 157.261993 0 USDJPY

7153 2024-05-30 157.608002 157.626999 156.427002 157.608002 157.608002 0 USDJPY

7154 2024-05-31 156.953003 157.362000 156.570007 156.953003 156.953003 0 USDJPY

7155 2024-06-02 157.289993 157.289993 157.289993 157.289993 157.289993 0 USDJPY

7156 rows × 8 columnsデータが多すぎると感じたため、2015年以前は切り捨てます。また、モデルにいれるのは2024年までのデータとし、それ以降の推移を予測値と実際の値を比較します。

import pandas as pd

df['ds'] = pd.to_datetime(df['ds'])

input_df = df.loc[('2015-01-01' <= df['ds']) & (df['ds'] <= '2023-01-01'), :]

input_dfds Open High Low Close Adj Close Volume unique_id

4701 2015-01-01 119.672997 119.672997 119.672997 119.672997 119.672997 0 USDJPY

4702 2015-01-02 119.889999 120.736000 119.835999 119.870003 119.870003 0 USDJPY

4703 2015-01-05 120.389000 120.608002 119.411003 120.433998 120.433998 0 USDJPY

4704 2015-01-06 119.416000 119.497002 118.680000 119.425003 119.425003 0 USDJPY

4705 2015-01-07 118.674004 119.639000 118.674004 118.672997 118.672997 0 USDJPY

... ... ... ... ... ... ... ... ...

7041 2023-12-26 142.229996 142.619995 142.108002 142.229996 142.229996 0 USDJPY

7042 2023-12-27 142.460999 142.832001 141.858002 142.460999 142.460999 0 USDJPY

7043 2023-12-28 141.399002 141.651993 140.289993 141.399002 141.399002 0 USDJPY

7044 2023-12-29 141.429993 141.899002 140.828995 141.429993 141.429993 0 USDJPY

7045 2024-01-01 140.951996 141.024994 140.951996 140.951996 140.951996 0 USDJPY

2345 rows × 8 columnstimesFMのモデルを作ります。入力長は512日、出力長は128日としました

tfm = timesfm.TimesFm(

context_len=512,

horizon_len=128,

input_patch_len=32,

output_patch_len=128,

num_layers=20,

model_dims=1280,

backend="cpu",

)huggingfaceからモデルの学習済モデルの重みをロードします

import json

with open('/work/api_keys.json', 'r') as f:

api_keys = json.load(f)

from huggingface_hub import login

login(token = api_keys['huggingface_hub'])

tfm.load_from_checkpoint(repo_id="google/timesfm-1.0-200m")timesFMによる予測をします。入力がDataFrameのときは、forecastではなく、forecast_on_dfを利用できます。

forecast_df = tfm.forecast_on_df(

inputs=input_df,

freq="D",

value_name="Close",

num_jobs=-1,

)

forecast_df予測値のDataFrameを見てみます

unique_id ds timesfm timesfm-q-0.1 timesfm-q-0.2 timesfm-q-0.3 timesfm-q-0.4 timesfm-q-0.5 timesfm-q-0.6 timesfm-q-0.7 timesfm-q-0.8 timesfm-q-0.9

0 USDJPY 2024-01-02 139.699448 138.264938 138.723114 139.118927 139.403473 139.699448 139.914474 140.148087 140.468536 140.901657

1 USDJPY 2024-01-03 139.750626 138.001617 138.596100 139.060806 139.400650 139.750626 140.130905 140.437256 140.855927 141.395813

2 USDJPY 2024-01-04 140.003296 137.883606 138.645615 139.089981 139.559158 140.003296 140.324493 140.706848 141.222366 141.878967

3 USDJPY 2024-01-05 140.207581 137.901703 138.697693 139.260590 139.775192 140.207581 140.630768 141.035553 141.611130 142.399445

4 USDJPY 2024-01-06 140.316437 137.777863 138.693192 139.294937 139.861099 140.316437 140.737320 141.268112 141.832764 142.665268

... ... ... ... ... ... ... ... ... ... ... ... ...

123 USDJPY 2024-05-04 138.750839 122.632362 128.359879 132.266312 135.658493 138.750839 141.742966 145.125763 149.056595 155.137314

124 USDJPY 2024-05-05 138.900269 122.591347 128.296616 132.273300 135.731461 138.900269 141.860809 145.146225 149.249054 155.156143

125 USDJPY 2024-05-06 138.500259 122.193253 127.977875 131.981628 135.343018 138.500259 141.619919 144.953537 149.095169 155.203766

126 USDJPY 2024-05-07 138.503845 121.868309 127.951424 131.876114 135.333908 138.503845 141.590317 144.940369 149.085037 155.336700

127 USDJPY 2024-05-08 138.667587 121.826683 127.838326 131.914093 135.362442 138.667587 141.789581 145.061554 149.211197 155.500488

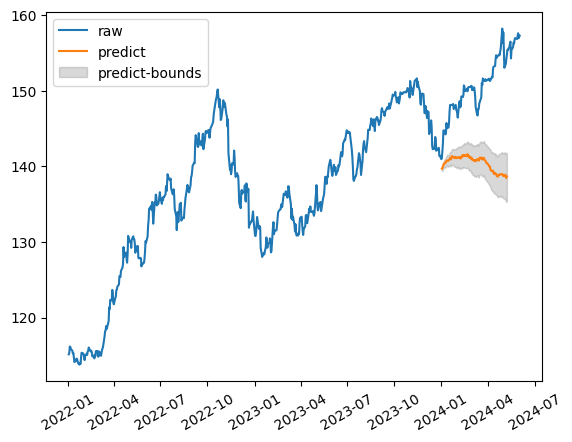

128 rows × 12 columns予測結果を描画してみます

import matplotlib.pyplot as plt

plot_df = df.loc[df['ds'] > '2022-01-01']

plt.plot(plot_df['ds'], plot_df['Close'], label='raw')

plt.plot(forecast_df['ds'], forecast_df['timesfm'], label='predict')

plt.fill_between(forecast_df['ds'], forecast_df["timesfm-q-0.4"], forecast_df["timesfm-q-0.6"], color='gray', alpha=0.3, label='predict-bounds')

plt.xticks(rotation=30)

plt.legend()

あまりうまく良くできているとは言えませんでした。

実験 為替USDJPY 日足 長期予測

次に長期の予測をやってみます。timesfmのhorizon_lenを512にして予測させてみます。

tfm = timesfm.TimesFm(

context_len=1024,

horizon_len=512,

input_patch_len=32,

output_patch_len=128,

num_layers=20,

model_dims=1280,

backend="cpu",

)

tfm.load_from_checkpoint(repo_id="google/timesfm-1.0-200m")

import pandas as pd

df['ds'] = pd.to_datetime(df['ds'])

input_df = df.loc[('2015-01-01' <= df['ds']) & (df['ds'] <= '2023-01-01'), :]

forecast_df = tfm.forecast_on_df(

inputs=input_df,

freq="D",

value_name="Close",

num_jobs=-1,

)

import matplotlib.pyplot as plt

plot_df = df.loc[df['ds'] > '2022-01-01']

plt.plot(plot_df['ds'], plot_df['Close'], label='raw')

plt.plot(forecast_df['ds'], forecast_df['timesfm'], label='predict')

plt.fill_between(forecast_df['ds'], forecast_df["timesfm-q-0.4"], forecast_df["timesfm-q-0.6"], color='gray', alpha=0.3, label='predict-bounds')

plt.xticks(rotation=30)

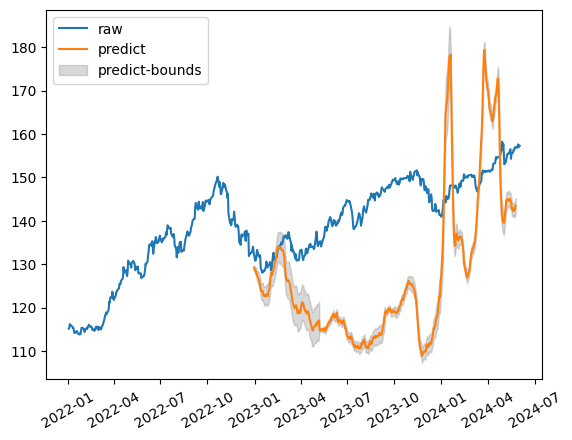

plt.legend()

これもあまりいい予測ではありませんでした。予測が外れていることもそうですが、途中ピークを表す波形になってしまいました。

実験 為替USDJPY 1時間足 短期予測

1時間足を使った予測をしてみます。まず1時間足をyfinanceを使って取ってきます。yfinanceの仕様で、1時間足は最大で720daysまでしか取得できないので、periodを2yに設定します。

また、timesFMのforecast_on_df関数が、date型には対応していますが、datetime型には対応していなかったため、forecast関数で予測をします。

df = yf.download(tickers='USDJPY=X', interval='1h', period='2y')

df = df.reset_index().rename(columns={'Datetime':'ds'})

df['unique_id'] = 'USDJPY'

tfm = timesfm.TimesFm(

context_len=512,

horizon_len=128,

input_patch_len=32,

output_patch_len=128,

num_layers=20,

model_dims=1280,

backend="cpu",

)

tfm.load_from_checkpoint(repo_id="google/timesfm-1.0-200m")

import pandas as pd

forecast_input = [

df.loc[df['ds'] <= '2023-01-01', 'Close'].to_numpy()

]

frequency_input = [0]

point_forecast, experimental_quantile_forecast = tfm.forecast(

forecast_input,

freq=frequency_input,

)

import numpy as np

import matplotlib.pyplot as plt

x1 = np.arange(0, len(df))

plt.plot(x1, df['Close'], label='raw')

y2 = point_forecast[0, :]

x2 = np.arange(len(forecast_input[0]), len(forecast_input[0])+len(y2))

plt.plot(x2, y2, label='predict')

plt.legend(loc='lower left')

plt.xlim([len(forecast_input[0])-100, len(forecast_input[0])+len(y2)+100])

plt.xticks(rotation=30)

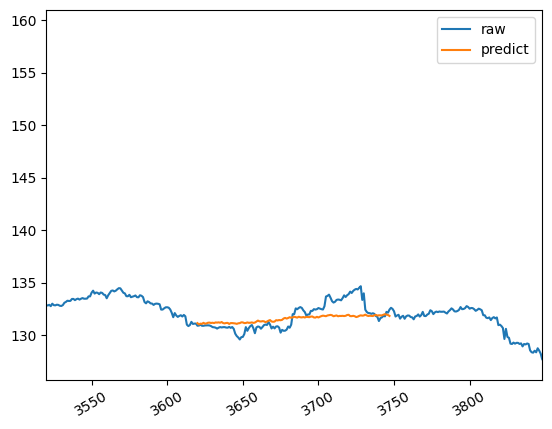

plt.legend()

全く予測できていません。また、ほとんど予測値が変動していないため、当てにできません。

実験 為替USDJPY 1時間足 長期予測

長期間の予測はどうでしょうか?

df = yf.download(tickers='USDJPY=X', interval='1h', period='2y')

df = df.reset_index().rename(columns={'Datetime':'ds'})

df['unique_id'] = 'USDJPY'

tfm = timesfm.TimesFm(

context_len=1024,

horizon_len=512,

input_patch_len=32,

output_patch_len=128,

num_layers=20,

model_dims=1280,

backend="cpu",

)

tfm.load_from_checkpoint(repo_id="google/timesfm-1.0-200m")

import pandas as pd

forecast_input = [

df.loc[df['ds'] <= '2023-01-01', 'Close'].to_numpy()

]

frequency_input = [0]

point_forecast, experimental_quantile_forecast = tfm.forecast(

forecast_input,

freq=frequency_input,

)

import numpy as np

import matplotlib.pyplot as plt

x1 = np.arange(0, len(df))

plt.plot(x1, df['Close'], label='raw')

y2 = point_forecast[0, :]

x2 = np.arange(len(forecast_input[0]), len(forecast_input[0])+len(y2))

plt.plot(x2, y2, label='predict')

plt.legend(loc='lower left')

plt.xlim([len(forecast_input[0])-100, len(forecast_input[0])+len(y2)+100])

plt.xticks(rotation=30)

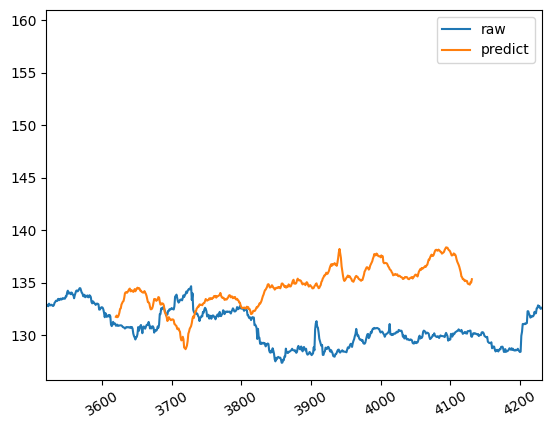

plt.legend()

予測値は外れていますが、先程よりも変動しており、良くはなりました。

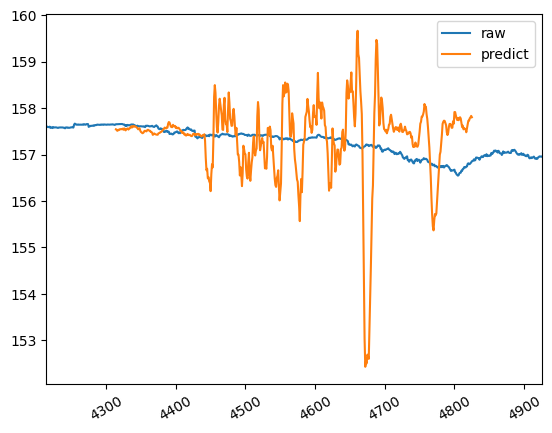

実験 為替USDJPY 1分足 長期予測

短期予測はあまりうまく行きそうにないので、長期予測だけ行いました。

df = yf.download(tickers='USDJPY=X', interval='1m')

df = df.reset_index().rename(columns={'Datetime':'ds'})

df['unique_id'] = 'USDJPY'

tfm = timesfm.TimesFm(

context_len=1024,

horizon_len=512,

input_patch_len=32,

output_patch_len=128,

num_layers=20,

model_dims=1280,

backend="cpu",

)

tfm.load_from_checkpoint(repo_id="google/timesfm-1.0-200m")

import pandas as pd

forecast_input = [

df.loc[df['ds'] <= '2024-05-30', 'Close'].to_numpy()

]

frequency_input = [0]

point_forecast, experimental_quantile_forecast = tfm.forecast(

forecast_input,

freq=frequency_input,

)

import numpy as np

import matplotlib.pyplot as plt

x1 = np.arange(0, len(df))

plt.plot(x1, df['Close'], label='raw')

y2 = point_forecast[0, :]

x2 = np.arange(len(forecast_input[0]), len(forecast_input[0])+len(y2))

plt.plot(x2, y2, label='predict')

plt.legend(loc='lower left')

plt.xlim([len(forecast_input[0])-100, len(forecast_input[0])+len(y2)+100])

plt.xticks(rotation=30)

plt.legend()

ぜんぜん駄目でした。振れ幅がひどすぎて、予測としては使えそうもありません。

まとめ

すべての実験で、予測はうまくいきませんでした。しかし、統計的に予測結果の良し悪しを算出していないので、もしかしたら、有効的に使える期間があるのかもしれません。

現状では、「明日の為替を知りたい」とか「数分後の為替を知りたい」とった用途では利用で来なさそうです。今後はパラメータなどの検証をやる気が湧いたらやります。